-

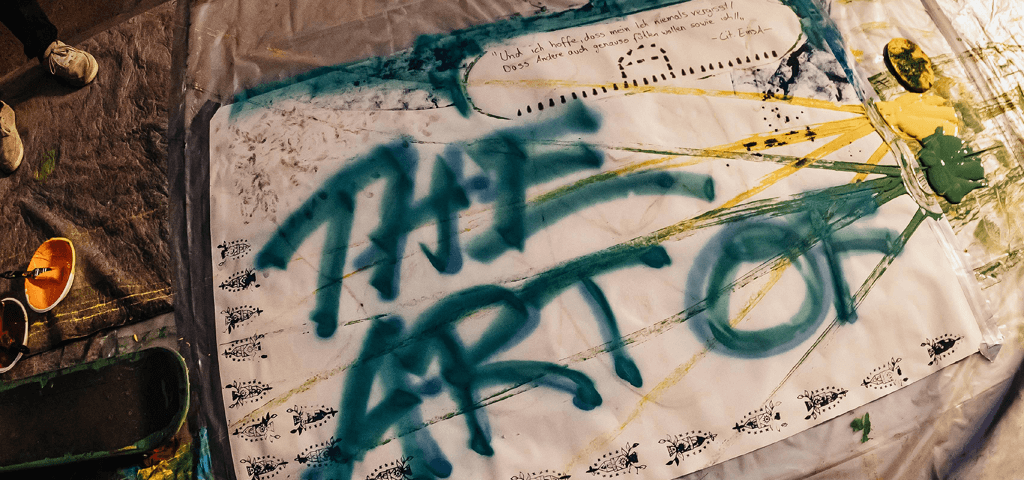

THE ART OF: Das Finale

Kommt am 28. April zum großen Finale ins 381.

Nutzt die Chance, tiefer in die Braunschweiger Kunstwelt einzutauchen, direkt mit den Kreativen zu plaudern und vielleicht das ein oder andere Kunstwerk für eure Sammlung zu entdecken.

-

Schütze, was du verdienst:

Mit unserer Berufsunfähigkeitsversicherung.

-

Es wird Zeit für was Neues.

Sichere dir dein neues Moped-Kennzeichen.

-

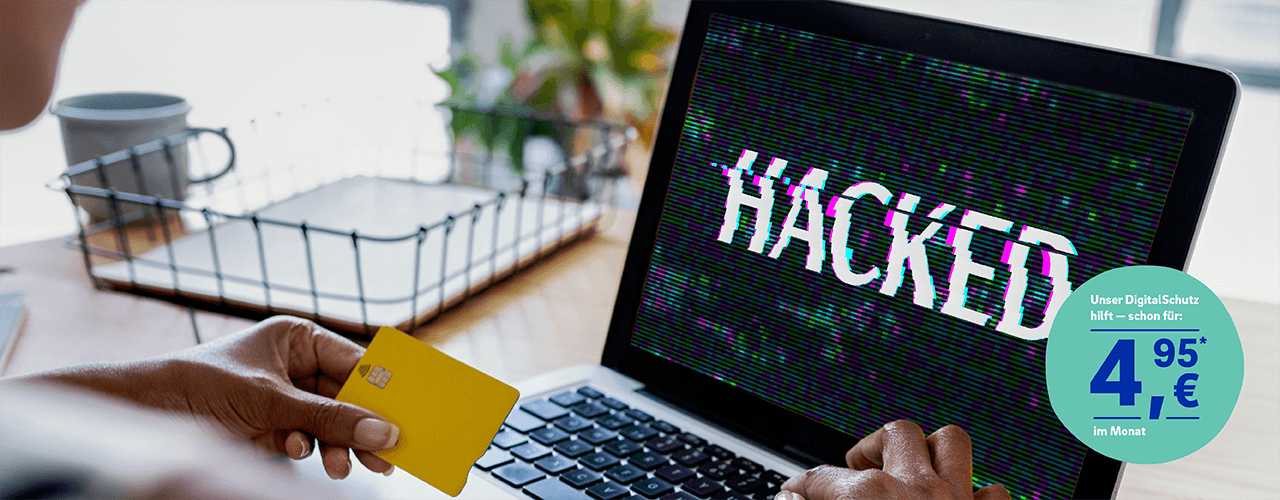

DigitalSchutz

Schnäppchen gefunden.

Kreditkartendaten verloren.

-

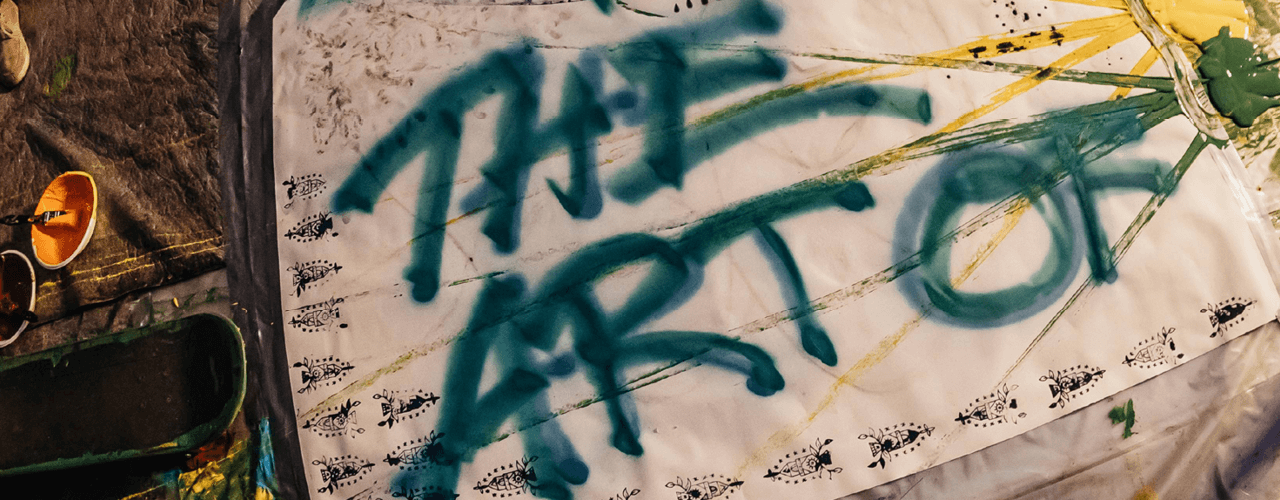

THE ART OF: Das Finale

Kommt am 28. April zum großen Finale ins 381. Nutzt die Chance direkt mit den Kreativen zu plaudern und das ein oder andere Kunstwerk zu entdecken.

-

Schütze, was du verdienst:

Mit unserer Berufsunfähigkeitsversicherung.

-

Zeit für was Neues.

Sichere dir dein neues Moped-Kennzeichen.

-

DigitalSchutz

Schnäppchen gefunden.

Kreditkartendaten verloren.

-

THE ART OF: Das Finale

Kommt am 28. April zum großen Finale ins 381.

Nutzt die Chance in die Braunschweiger Kunstwelt einzutauchen, direkt mit den Kreativen zu plaudern und das ein oder andere Kunstwerk zu entdecken.

-

Schütze, was du verdienst:

Mit unserer Berufsunfähigkeitsversicherung.

-

Es wird Zeit für was Neues.

Sichere dir dein neues Moped-Kennzeichen.

-

DigitalSchutz

Schnäppchen gefunden.

Kreditkartendaten verloren.

Haben Sie heute schon an Ihre Hausratversicherung gedacht?

Ganz ehrlich – niemand rechnet mit einem Einbruchdiebstahl oder einem feuerfangenden Toaster. Deshalb ist es wichtig, auf jede Eventualität vorbereitet zu sein.