- Gute Aussichten: Mehr Freizeit – genügend Geld

-

-

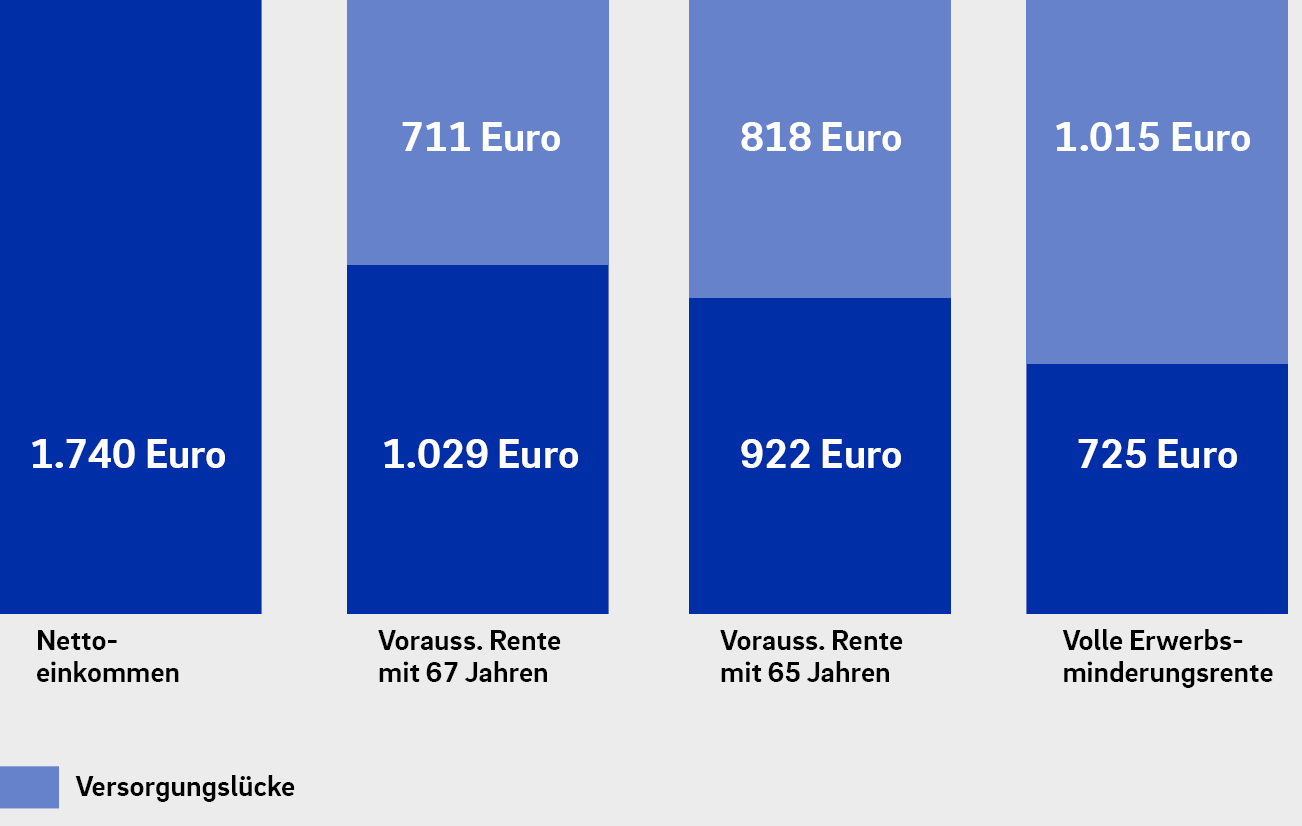

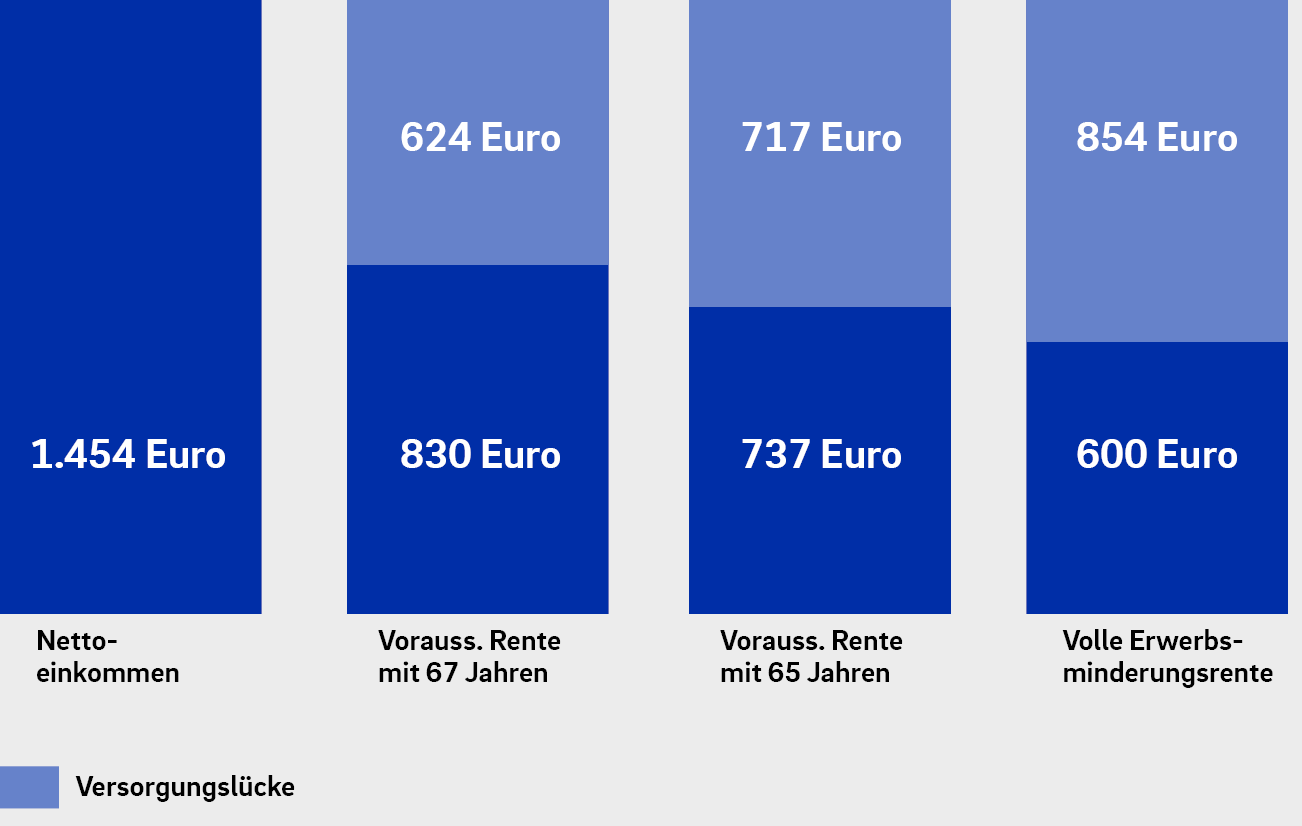

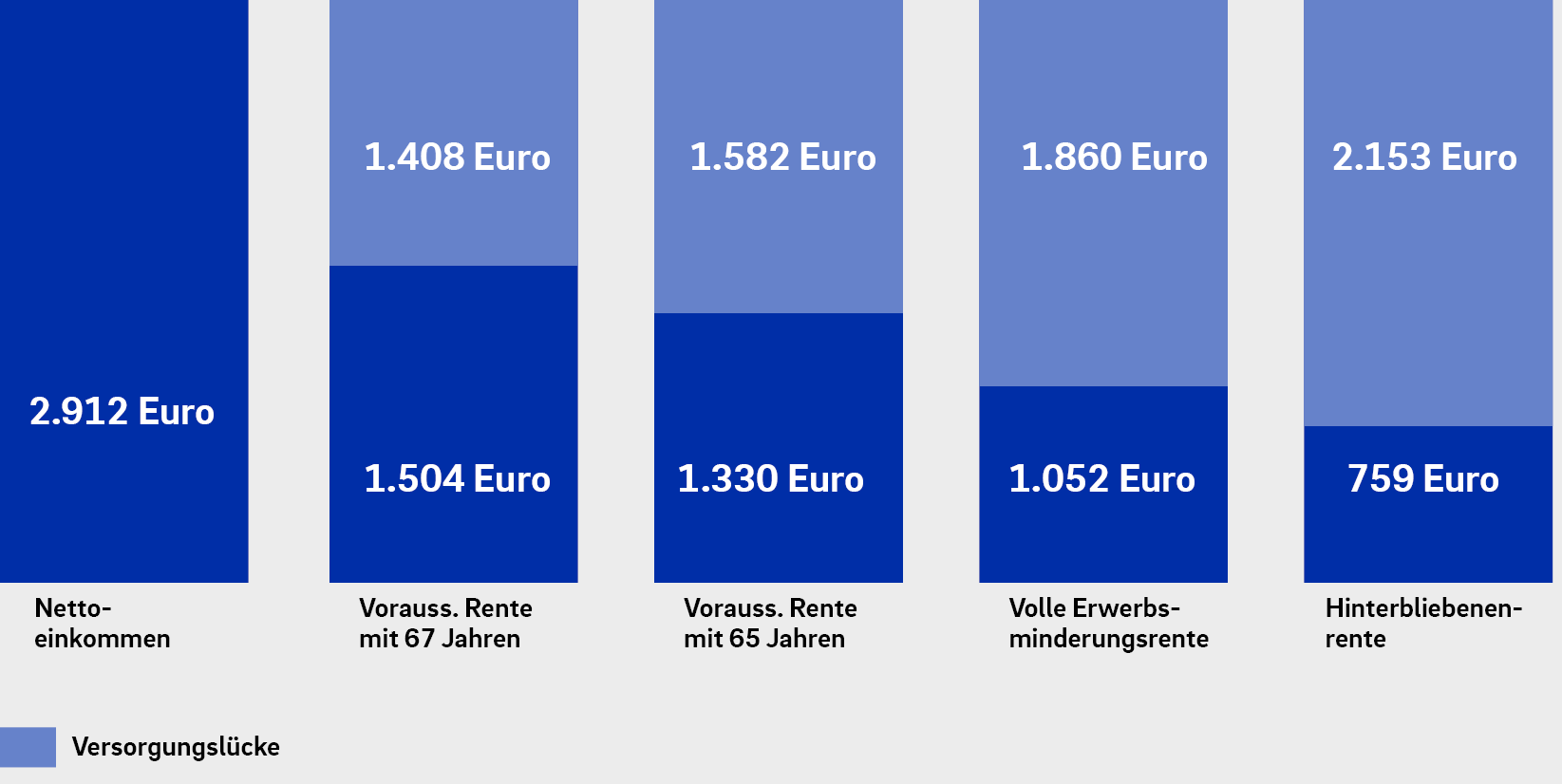

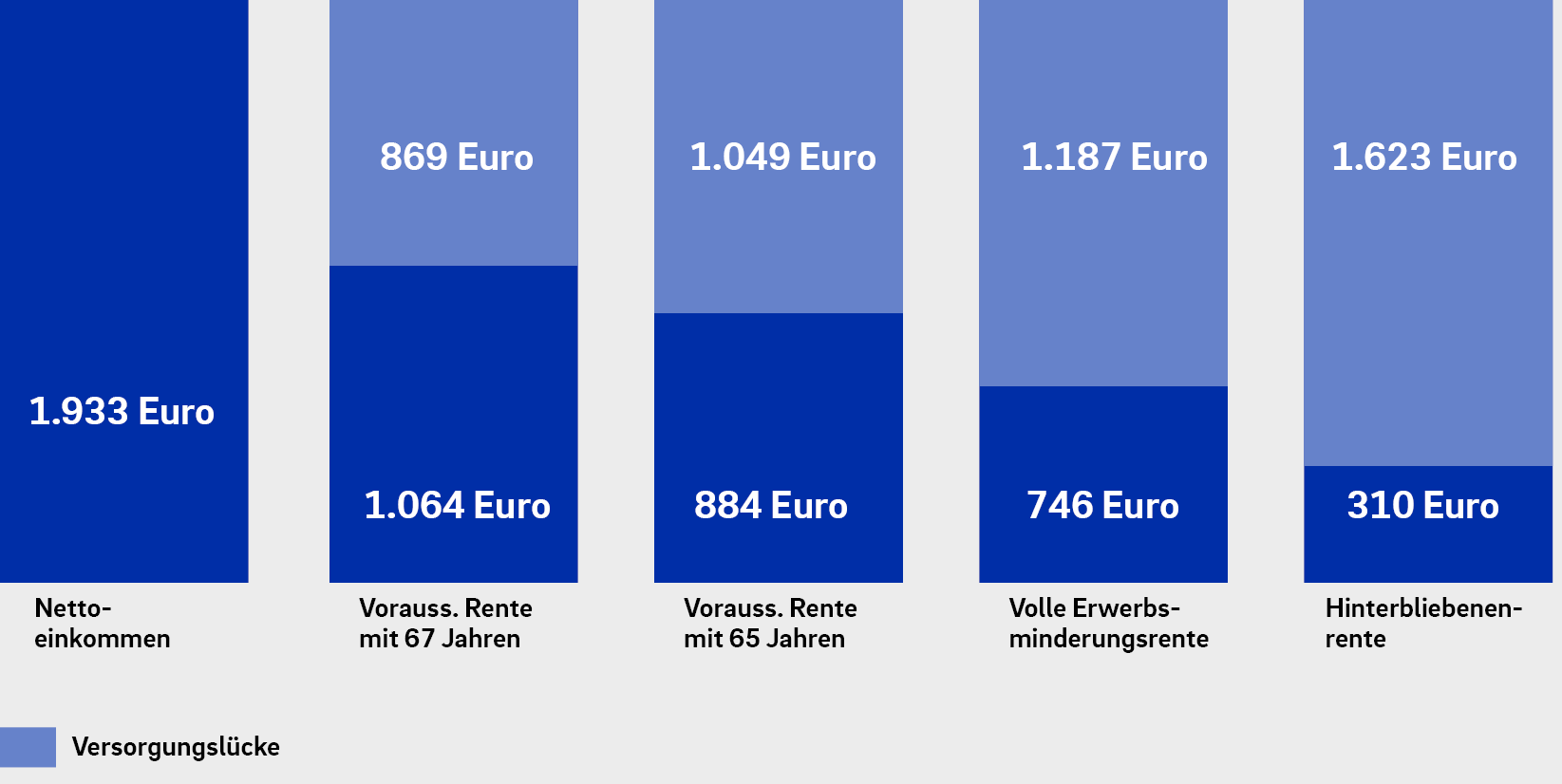

- Versorgungslücken unter die Lupe genommen

-

-

Stand 01/2023

-

- Drei gute Gründe, warum Sie jetzt Ihre Zukunft selbst bestimmen sollten

-

-

Finanzielle Unabhängigkeit im Alter

Genießen Sie Ihr Leben und sorgen Sie heute noch dafür, dass Sie dies ein Leben lang tun können. Auch nach Ihrem Berufsleben. Schließen Sie jetzt Ihre Versorgungslücke durch eine private Rentenversicherung. Damit bleiben Sie auch im Alter finanziell unabhängig – ohne Ihren Kindern auf der Tasche zu liegen.Übrigens: Schnelle finanzielle Hilfe erhalten Sie von uns bei schwerer Krankheit wie z. B. Schlaganfall oder Herzinfarkt. Wird die Krankheit vor Rentenbeginn diagnostiziert, können Sie kurzfristig über das vorhandene Kapital verfügen. Die Auszahlung ist einkommensteuerfrei.Warum ist jetzt der richtige Zeitpunkt, Geld für die Rente zu sparen

Je früher Sie mit der privaten Vorsorge beginnen, desto höher ist die Rendite auf Ihr eingezahltes Kapital zuzüglich der bis dahin angesammelten Überschussanteile. Weiterhin ergaben Studien, dass im Alter zwischen 30 und 50 Jahren die Sparleistungen und die Sparmöglichkeiten am größten sind. Starten Sie Ihre Vorsorge also noch heute mit einem überschaubaren Beitrag.Private Vorsorge für mehr Spielraum

Selbst wenn Sie jetzt Geld zurücklegen und davon im Ruhestand monatlich einen Betrag entnehmen, reicht Ihr Geld nur für eine begrenzte Zeit. Denn Sie wissen ja nicht, wie alt Sie werden. Mit der privaten Rentenversicherung der Öffentlichen vermeiden Sie das Risiko, dass Ihr Geld irgendwann aufgebraucht ist. Sie genießen die Sicherheit eines garantierten zusätzlichen Extra-Einkommens, Monat für Monat, solange Sie leben.

-

- Mit unserer LöwenRente Klassik bleiben Sie individuell und flexibel

-

-

- Wir sorgen für Ihre finanzielle Sicherheit

-

-

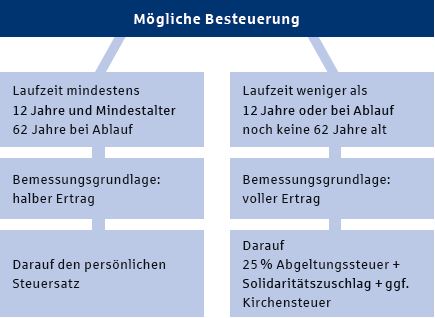

- Von der Steuer begünstigt

-

-

Einmalige steuerbegünstigte KapitalauszahlungWählen Sie eine Kapitalauszahlung, ist nur die Hälfte der Erträge zu versteuern – bei mindestens 12 Jahren Laufzeit und Auszahlung ab dem vollendeten 62. Lebensjahr.Liegen die Voraussetzungen nicht vor, greift die Abgeltungsbesteuerung. Die gesamten Erträge werden mit dem pauschalierten Steuersatz von maximal 25 % (zzgl. Solizuschlag und ggf. Kirchensteuer) besteuert.In beiden Fällen erfolgt die Besteuerung erst im Jahr der Auszahlung. Vorteil: Dadurch bleibt das Freistellungsvolumen während der Ansparphase unberührt.

Lebenslange steuerbegünstigte RentenzahlungHier profitieren Sie in mehrfacher Hinsicht:

Lebenslange steuerbegünstigte RentenzahlungHier profitieren Sie in mehrfacher Hinsicht:- Die gezahlten Rentenbeträge steigen in Zukunft durch die erwirtschafteten Überschüsse sogar noch an.

- Alle Renten – auch die Gesetzliche – müssen versteuert werden. Bei der privaten Rentenversicherung fallen jedoch nur für einen geringen Ertragsanteil Steuern an. Im Vergleich dazu sind beispielsweise Zinserträge von Bankprodukten bis zu 100 % steuerpflichtig.

Ertragsanteilbesteuerung (Auszug) Rentenbeginn mit 62 / 63 / 65 / 67 Jahren Ertragsanteil in 21 / 20 / 18 / 17 Prozent Beispiel (ca. 95% der Rente bleiben steuerfrei) Monatliche Rente ab

dem 67. Lebensjahr1.000 Euro Ertragsanteil 17 Prozent Zu versteuern 170 Euro Angenommen wird ein

persönlicher Steuersatz von25 Prozent Zu zahlende Einkommensteuer 42,50 Euro

-

- Zusammenfassung

-

-

Die Öffentliche hat im Jahr 2018 auf Basis eines eigenen Wertemaßstabs eine mehrdimensionale Nachhaltigkeitsstrategie für ihre Kapitalanlage konzipiert und bezieht seitdem neben Rendite-, Risiko- und Liquiditätskriterien zusätzlich auch Nachhaltigkeitskriterien in die Gestaltung des Kapitalanlageportfolios mit ein. Es werden die in der Kapitalanlage- bzw. Nachhaltigkeitsstrategie verfolgten ESG-Ansätze bzw. -Kriterien und die sich daraus ergebende Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen (englisch: Principle Adverse Impacts, PAIs) beworben.Dazu gehören:ESG-Ansätze/-Kriterien:

- ESG-Benchmark-Indizes

- Verwendung einer Ausschlussliste

- Nutzung von Mindest-MSCI ESG Ratings

- Das PAI-Konzept der Kapitalverwaltungsgesellschaft der Öffentlichen

- Weitere (Ausschluss-)Kriterien

PAI-Berücksichtigung:- Treibhausgasemissionen

- CO2-Fußabdruck

- Treibhausgasintensität

- Fossile Brennstoffe

- Nicht erneuerbare Energien

- Energieverbrauch nach klimaintensiven Sektoren

- Biodiversität

- Wasser

- Abfall

- Verstöße UN Global Compact/OECD

- Prozesse UN Global Compact/OECD

- Geschlechterspezifisches Verdienstgefälle

- Geschlechtervielfalt in Leitungsorganen

- Umstrittene Waffen

- Treibhausgasemissionsintensität von Staaten

- Länder, die gegen soziale Bestimmungen verstoßen

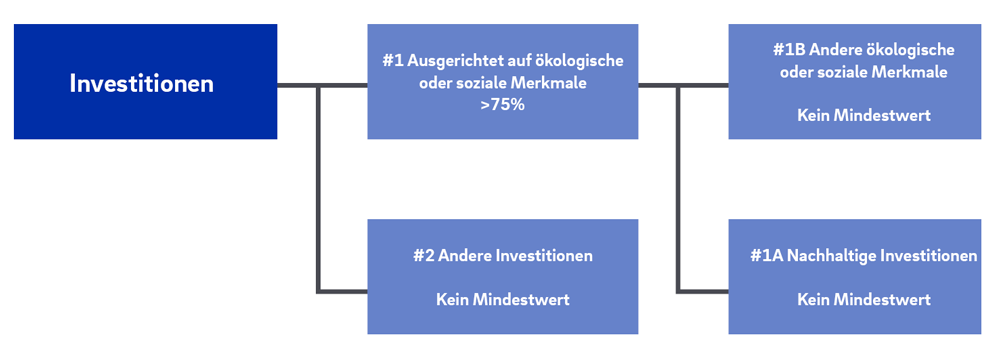

Die verfolgten ESG-Ansätze bzw. -Kriterien und die damit einhergehende Berücksichtigung von PAIs können sich im Laufe der Zeit ändern.Mit diesem Finanzprodukt werden ökologische oder soziale Merkmale beworben, aber keine nachhaltigen Investitionen angestrebt. Dennoch kann das Finanzprodukt aufgrund seines Charakters (breit gestreutes Anlageuniversum) auch nachhaltige Investitionen gemäß der Umweltziele der EU-Taxonomie beinhalten.Geplante Vermögensallokation für dieses Finanzprodukt: Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.Wie alle Geschäftstätigkeiten und -prozesse der Öffentlichen unterliegen auch die Kapitalanlage- bzw. Investitionsprozesse – sowohl allgemein als auch speziell in Bezug auf Nachhaltigkeitsaspekte –Leitsätzen, Richtlinien, Anweisungen, Kontrollen oder auch Prüfungen, mit denen sichergestellt wird, dass Sorgfaltspflichten im Zusammenhang mit den zugrundeliegenden Vermögenswerten jederzeit eingehalten werden.Die Öffentliche hat für die fremdverwalteten Vermögenswerte im Ertragsportfolio eine etwaige Mitwirkung in den Portfoliogesellschaften und die mögliche Ausübung von Stimmrechten auf die Kapitalverwaltungsgesellschaft oder auf Fondsmanager übertragen.

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.Wie alle Geschäftstätigkeiten und -prozesse der Öffentlichen unterliegen auch die Kapitalanlage- bzw. Investitionsprozesse – sowohl allgemein als auch speziell in Bezug auf Nachhaltigkeitsaspekte –Leitsätzen, Richtlinien, Anweisungen, Kontrollen oder auch Prüfungen, mit denen sichergestellt wird, dass Sorgfaltspflichten im Zusammenhang mit den zugrundeliegenden Vermögenswerten jederzeit eingehalten werden.Die Öffentliche hat für die fremdverwalteten Vermögenswerte im Ertragsportfolio eine etwaige Mitwirkung in den Portfoliogesellschaften und die mögliche Ausübung von Stimmrechten auf die Kapitalverwaltungsgesellschaft oder auf Fondsmanager übertragen.

-

- Kein nachhaltiges Investitionsziel

-

-

- Ökologische oder soziale Merkmale des Finanzprodukts

-

-

- Anlagestrategie

-

-

- Aufteilung der Investitionen

-

-

Weitere Angaben gemäß Artikel 14 der Delegierten Verordnung (EU) 2022/1288 können den „Vorvertragliche[n] und Regelmäßige[n] Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ entnommen werden, die nachfolgend verlinkt sind:

- Nachhaltigkeitsbezogene Informationen - vorvertraglich

- Nachhaltigkeitsbezogene Informationen - regelmäßig

Die Öffentliche hält direkte Risikopositionen in Unternehmen im selbst verwalteten Sicherheitsportfolio lediglich in Form von Anleihen von Covered Bond-/Pfandbriefbanken, supranationalen Emittenten und Förderbanken sowie Einlagen bei Kreditinstituten. Alle anderen Arten von Risikopositionen gegenüber Unternehmen erfolgen im Rahmen des Ertragsportfolios indirekt über Fondskonstruktionen.

-

- Überwachung der ökologischen oder sozialen Merkmale

-

-

- Methoden

-

-

- Datenquellen und -verarbeitung

-

-

- Beschränkungen hinsichtlich der Methoden und Daten

-

-

- Sorgfaltspflicht

-

-

- Mitwirkungspolitik

-

-

- Änderungshistorie

-

-