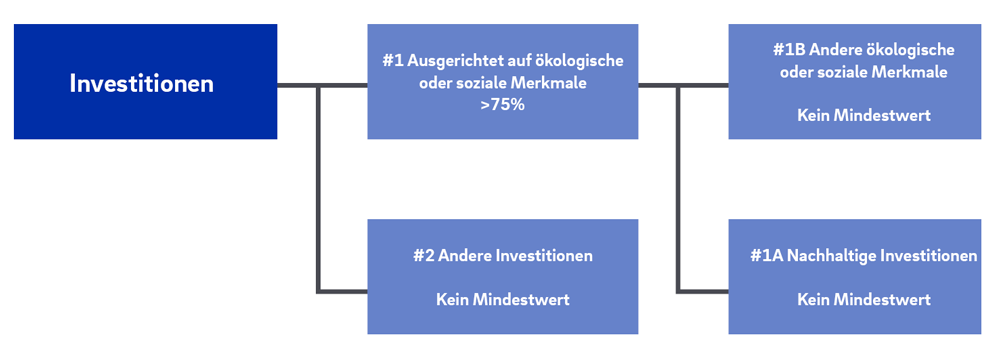

Die Öffentliche hat im Jahr 2018 auf Basis eines eigenen Wertemaßstabs eine mehrdimensionale Nachhaltigkeitsstrategie für ihre Kapitalanlage konzipiert und bezieht seitdem neben Rendite-, Risiko- und Liquiditätskriterien zusätzlich auch Nachhaltigkeitskriterien in die Gestaltung des Kapitalanlageportfolios mit ein. Dabei werden Kriterien aus den Bereichen Umwelt (englisch: Environmental oder auch ‚E‘), Soziales (Social oder ‚S‘) sowie einer guten Unternehmensführung (Governance oder ‚G‘) berücksichtigt, die sog. ESG-Kriterien. Die Nachhaltigkeitsstrategie der Öffentlichen bzw. dieses Finanzprodukts ist anlageklassenspezifisch; so werden die verschiedenen Anlageklassen anhand ihrer individuellen Besonderheiten eigenständig analysiert und betrachtet. Der unternehmensindividuelle Wertemaßstab wird unter Berücksichtigung der allgemeinen Kapitalanlagephilosophie und -strategie des Hauses umgesetzt. Es wird betrachtet, wie die umgesetzten Nachhaltigkeitsstrategien und -kriterien zur Berücksichtigung von PAIs beitragen. Im Jahr 2024 hat die Öffentliche in ihre Kapitalanlage-Nachhaltigkeitsstrategie zudem ein Netto-Null-Ziel für Treibhausgasemissionen bis zum Jahr 2050 aufgenommen. Es wurden auch konkrete Emissionsziele für erste Anlageklassen (notierte Aktien und Unternehmensanleihen) für die Jahre 2025 und 2030 festgeschrieben.

Aktien

Bei den Aktieninvestments in entwickelten Volkswirtschaften sowie in Schwellenländern hat die Öffentliche ihre Asset Manager damit beauftragt, die MSCI Selection-Indexfamilie

[1] (davor unter dem Namen ‚ESG Leaders‘ bekannt) zu replizieren. Bei diesen ESG-Indizes sind die nachfolgenden Nachhaltigkeitskriterien implementiert. Zudem sind bei den Aktien der entwickelten Volkswirtschaften die Kriterien des Konzepts zur Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen (kurz: PAI

[2]-Konzept) der Kapitalverwaltungsgesellschaft (kurz: KVG) der Öffentlichen

[3] einzuhalten:

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

|

MSCI Selection-Indexmethodik

|

Mindest-MSCI ESG Rating[4]

|

BB (für Neuaufnahmen und Indexaktualisierungen/Verbleib)

(Skala von AAA bis CCC)

|

Mindest-MSCI ESG Controversies Score[5]

|

3 (Neuaufnahmen)

1 (Aktualisierungen/Verbleib)

(Skala von 0 bis 10)

|

|

Branchenbezogene Ausschlüsse

|

|

Kontroverse Waffen

|

Unternehmen, die mit kontroversen Waffen (Streumunition, Landminen, Waffen mit abgereichertem Uran, Bio- und Chemiewaffen etc.) in Verbindung stehen; gemäß Methodik des MSCI Ex-Controversial Weapons Index.

|

|

Nuklearwaffen

|

Unternehmen, die in die Herstellung von Waffensystemen und -komponenten (Sprengköpfe, Raketen etc.) im Zusammenhang mit Nuklearwaffen involviert sind.

|

|

Zivile Schusswaffen

|

Unternehmen, die 5 % oder mehr ihrer Einnahmen aus der Produktion von Schusswaffen und Munition für zivile Märkte erzielen (exkl. staatliche Aufträge), oder:

Unternehmen, die 15 % oder mehr ihrer Einnahmen aus der Produktion und dem Vertrieb von zivilen Schusswaffen und Munition generieren.

|

|

Tabak

|

Produktion (Einnahmeschwelle: 5 %), oder:

Produktion, Vertrieb, Einzelhandel, Lieferung und Lizenzierung (Einnahmeschwelle: 15 %)

|

|

Alkohol

|

Produktion (Einnahmeschwelle: 10 %)

|

|

Konventionelle Waffen

|

Produktion (Einnahmeschwelle: 10 %)

|

|

Glücksspiel

|

Besitz oder Betrieb (Einnahmeschwelle: 10 %)

|

|

Atomkraft

|

Aktivitäten im Bereich Kernkraft (Einnahmeschwelle: 10 %)

|

|

Gewinnung fossiler Brennstoffe

|

Unternehmen, die 5 % oder mehr ihrer Einnahmen aus der Gewinnung von Kraftwerkskohle und der unkonventionellen Öl- und Gasförderung (Ölsand, Schiefer etc.) erzielen.

|

|

Kohlekraft

|

Kohleverstromung (Einnahmeschwelle: 5 %)

|

|

Best-in-Class-Ansatz

|

Beim Best-in-Class-Ansatz werden nur ca. 50 % der Unternehmen im Vergleich zu einem normalen Index ohne Nachhaltigkeitskriterien (z. B. MSCI World) ausgewählt.

Die Titel (der einzelnen GICS-Industriesektoren) werden in Abhängigkeit von folgenden Nachhaltigkeitskriterien ausgewählt:

- MSCI ESG Rating Trend (positiver Trend vor neutralem bzw. negativem)

- Indexmitgliedschaft (bestehende vor Neuaufnahmen)

- Branchenspezifische ESG Scores

- Marktkapitalisierung (absteigend)

Zudem sind auch die vorgenannten Kriterien (Mindest-MSCI ESG Rating und -MSCI ESG Controversies Score sowie die branchenbezogenen Ausschlüsse) einzuhalten.

Nach der Auswahl werden die verbliebenen Titel marktwertgewichtet und bilden den neuen Selection-Index.

|

|

PAI-Konzept der KVG der Öffentlichen (Aktien der entwickelten Volkswirtschaften)

|

|

Begrenzung des Exposures von Emittenten mit:

PAI 4: Aktivität im Bereich fossile Brennstoffe

PAI 7: Aktivitäten mit negativem Einfluss auf biodiversitätssensitive Gebiete

PAI 8: Hohen Wasseremissionen

PAI 9: Gefährlichem Abfall

PAI 10: Verletzung der UN Global Compact-Prinzipien und der OECD-Guidelines

PAI 14: Exposition gegenüber kontroversen Waffen

|

Mindestens 80 % des Volumens müssen in Titel investiert sein, die die von der KVG der Öffentlichen definierten Kriterien erfüllen:

PAI 4: Kein Engagement im Bereich der fossilen Brennstoffe

PAI 7: Keine Aktivitäten mit negativem Einfluss auf biodiversitätssensitive Gebiete

PAI 8: Kein deutlich negativer Einfluss

PAI 9: Kein deutlich negativer Einfluss

PAI 10: Keine Verstöße gegen UNGC-/OECD-Guidelines

PAI 14: Kein Engagement im Bereich kontroverser Waffen

|

Investment Grade-Unternehmensanleihen

Bei den Investment Grade-Unternehmensanleihen der entwickelten Volkswirtschaften hat die Öffentliche ihre mandatierten Asset Manager beauftragt, die Ausschlussliste des norwegischen Staatsfonds

[6] anzuwenden. Unternehmen werden dort auf Basis der nachfolgenden Kriterien beobachtet oder ausgeschlossen. Zudem sind Kriterien des PAI-Konzepts der KVG der Öffentlichen einzuhalten:

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

|

Kriterien des norwegischen Staatsfonds

|

|

Produktbezogene Kriterien

|

|

Herstellung von Waffen, die grundlegende humanitäre Prinzipien verletzen (z. B. Nuklearwaffen, Streumunition)

|

|

Tabakproduktion und Produktion von Cannabis zu Freizeitzwecken

|

|

Kohlegewinnung und -verstromung

|

Beobachtung oder Ausschluss ab:

Einnahmeanteil ≥ 30 %, oder

Geschäftsanteil ≥ 30 %, oder

Extraktion von mehr als 20 Mio. Tonnen p. a. oder

installierte Kapazität > 10.000 MW

Green Bonds, die von diesen Unternehmen begeben werden, sind nicht betroffen.

|

|

Verhaltensbezogene Kriterien (Beobachtung oder Ausschluss, sofern das Risiko als inakzeptabel klassifiziert wurde)

|

|

Verkauf von Waffen oder militärischem Material an bestimmte Länder, die UN-Sanktionen erhalten haben oder in schwerwiegende bewaffnete Konflikte verwickelt sind (Verstöße gegen die völkerrechtlichen Vorgaben der Kriegsführung)

|

|

Schwere oder systematische Menschenrechtsverletzungen

|

|

Schwerwiegende Verletzungen von Persönlichkeitsrechten in Kriegen oder Konflikten

|

|

Schwere Umweltschäden

|

|

Ein Verhalten, das zu einem inakzeptablen Level an Treibhausgasemissionen führt

|

|

Schwerwiegende Korruption oder Finanzkriminalität

|

|

Andere besonders schwerwiegende Verletzungen grundlegender ethischer Normen

|

|

PAI-Konzept der KVG der Öffentlichen

|

|

Begrenzung des Exposures von Emittenten mit:

PAI 4: Aktivität im Bereich fossile Brennstoffe

PAI 10: Verletzung der UN Global Compact-Prinzipien und der OECD-Guidelines

PAI 14: Exposition gegenüber kontroversen Waffen

|

Mindestens 80 % des Volumens müssen in Titel investiert sein, die die von der KVG der Öffentlichen definierten Kriterien erfüllen:

PAI 4: Kein Engagement im Bereich der fossilen Brennstoffe

PAI 10: Keine Verstöße gegen UNGC-/OECD-Guidelines

PAI 14: Kein Engagement im Bereich kontroverser Waffen

|

Die Investment Grade-Unternehmensanleihen der Schwellenländer werden über einen Publikumsfonds abgebildet, bei dem verschiedene Nachhaltigkeitskriterien berücksichtigt werden. Der Fondsmanager verwendet für den Publikumsfonds ein ESG-Kriteriensystem

[7], welches sich wie folgt zusammensetzt:

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

Normenbasierte Ausschlüsse[8]

|

Unternehmen, die sich nicht an internationale Verträge über umstrittene Waffen halten (Übereinkommen über Streumunition, Bio- und Chemiewaffenkonvention und den Atomwaffensperrvertrag)

|

|

Wertebasierte Ausschlüsse

|

- Konventionelle Waffen und Schusswaffen

- Tabakproduktion

- w Glücksspiel und Erwachsenenunterhaltung

- w Öl- und Gasförderung in der Arktis

|

Ausschluss ab:

Umsatz > 5 %

|

|

|

Ausschluss ab:

Umsatz > 10 %

|

- Tabakvertrieb

- Trägersysteme und Dienstleistungen für konventionelle Waffen

- Kohleabbau und -verstromung

|

Ausschluss ab:

Umsatz > 20 %

|

|

Verhaltensbasierte Ausschlüsse

|

Unternehmen, die systematisch gegen internationale Normen verstoßen, deren Verstöße besonders schwerwiegend sind oder deren Geschäftsführung nicht bereit ist, erforderliche Reformen umzusetzen, werden auf eine Beobachtungsliste gesetzt und gegebenenfalls vom unternehmensweiten Anlageuniversum ausgeschlossen.

|

|

ESG-Integration

|

Integration und Überwachung von ESG-Faktoren (u. a. ESG Ratings und Scores oder auch ‑Kontroversen externer Dienstleister sowie aus eigenem Research). Verknüpfung des ESG Ratings mit dem traditionellen Kreditrating zu einem ESG-bereinigten Bonitätsrating. Wertpapierauswahl auf Basis des ESG-bereinigten Bonitätsratings. Tägliche Prüfung der ESG-Faktoren, um wesentliche Änderungen zeitnah zu erkennen.

|

|

Active Ownership

|

Einflussnahme auf die Unternehmen durch Engagement. Die Engagement-Aktivitäten basieren auf Analysen des Geschäftsgebarens und/oder der Wesentlichkeit seitens des Asset Managers.

|

Staats- und staatsähnliche Anleihen

Bei Staats- und staatsähnlichen Anleihen (regionale Gebietskörperschaften, Förderbanken, supranationale Einrichtungen etc.) der entwickelten Volkswirtschaften wird ein Mindest-MSCI ESG Rating vorausgesetzt. Außerdem sind das staatenbezogene Kriterium des BVI-Verbändekonzepts

[9] und im extern verwalteten Ertragsportfolio zudem Kriterien des PAI-Konzepts der KVG der Öffentlichen einzuhalten.

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

|

Mindest-MSCI ESG Rating

|

BBB (im von der Öffentlichen selbst verwalteten Sicherheitsportfolio; Green/Social/Sustainable Bonds von Emittenten ohne MSCI ESG Rating sind zulässig)

BB (im extern verwalteten Ertragsportfolio)

(Skala von AAA bis CCC)

|

|

Staatenbezogenes Kriterium des BVI-Verbändekonzepts

|

Keine Einstufung des Staates als ‚Unfrei‘ im Freedom in the World-Index von Freedom House. [10] |

|

PAI-Konzept der KVG der Öffentlichen, PAI 15:

Begrenzung des Exposures von Emittenten mit hoher Treibhausgasintensität (im extern verwalteten Ertragsportfolio)

|

Mindestens 90 % des Volumens müssen in Titel investiert sein, die das von der KVG der Öffentlichen definierte Kriterium erfüllen:

Wertausprägung bis zum 95. Perzentil (von 100) auf der Skala Treibhausgasemissionen/BIP der entsprechenden Emittenten.

|

|

PAI-Konzept der KVG der Öffentlichen, PAI 16:

Begrenzung des Exposures von Emittenten, die internationale Konventionen oder UN-Prinzipien verletzen (zusätzlich bei Anleihen der EUR-Peripheriestaaten im extern verwalteten Ertragsportfolio)

|

Mindestens 90 % des Volumens müssen in Titel investiert sein, die das von der KVG der Öffentlichen definierte Kriterium erfüllen:

Keine Verstöße gegen die genannten (sozialen) Bestimmungen.

|

Die Staats- und staatsähnlichen Anleihen der Schwellenländer werden über einen Publikumsfonds (Indexfonds) abgebildet, der die J.P. Morgan ESG-Indexfamilie repliziert.

[11] J.P. Morgan verwendet für die nachfolgenden ESG-Ansätze und -Kriterien Daten von Sustainalytics, RepRisk, Verisk Maplecroft und der Climate Bonds Initiative:

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

|

Ausschlüsse für staatsähnliche Anleihen

|

- Verstöße gegen die UN Global Compact-Prinzipien.

- Einnahmen aus Tabakproduktion, Kraftwerkskohle (Abbau und Verstromung), Ölsand (Abbau) und Waffen (für das Militär oder Strafverfolgungsorgane ab einer Einnahmeschwelle von 10 %).

- Green Bonds von Emittenten in Verbindung mit Kraftwerkskohle und Ölsand sind zulässig.

|

|

Ausschlüsse für Staatsanleihen

|

- Staaten, deren Anleihen unter Sanktionen der EU, UN oder USA stehen, sind ausgeschlossen.

|

|

Ausschlüsse und Gewichtsanpassungen auf Basis eines ESG Scores

|

Ausgehend von den ESG-Daten der oben genannten Datenanbieter wird ein ESG Score zwischen 0 bis 100 ermittelt.

Nach Ermittlung des ESG Scores werden die Emittenten des Anlageuniversums in fünf Bänder eingeteilt:

Band 1: Score ≥ 80 -> 100 % der Basis-Marktkapitalisierung

Band 2: Score < 80 bis ≥ 60 -> 80 % der Basis-Marktkapitalisierung

Band 3: Score < 60 bis ≥ 40 -> 60 % der Basis-Marktkapitalisierung

Band 4: Score < 40 bis ≥ 30/20 (für Staaten / staatsähnliche Emittenten) -> 40 % der Basis-Marktkapitalisierung

Band 5: Score < 30/20 (für Staaten / staatsähnliche Emittenten) -> Ausschluss für mindestens 12 Monate

Green Bonds, die von der Climate Bonds Initiative als solche eingestuft werden, werden um ein Band hochgestuft.

|

Covered Bonds und Pfandbriefe

Bei Covered Bonds und Pfandbriefen wird ebenfalls ein Mindest-MSCI ESG Rating vorausgesetzt.

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

|

Mindest-MSCI ESG Rating

|

BBB (im von der Öffentlichen selbst verwalteten Sicherheitsportfolio; Green/Social/Sustainable Bonds von Emittenten ohne MSCI ESG Rating sind zulässig)

BB (im extern verwalteten Ertragsportfolio)

(Skala von AAA bis CCC)

|

High Yield-Unternehmensanleihen

Die HY-Unternehmensanleihen werden über einen Publikumsfonds

[12] abgebildet, in dem die nachfolgenden Kriterien implementiert sind:

|

Nachhaltigkeitskriterium

|

Ausprägung / Beschreibung

|

|

Aktivitätsbasierte Ausschlüsse

|

|

Unkonventionelle Waffen (vorgelagerte Tätigkeiten, Produktion und nachgelagerte Tätigkeiten)

|

Ausschluss ab:

Umsatz > 0 %

|

|

Atomwaffen (Produktion), Erwachsenenunterhaltung (Produktion und nachgelagerte Tätigkeiten) und Tabak (Produktion)

|

Ausschluss ab:

Umsatz > 5 %

|

|

Konventionelle Waffen (Produktion) und Kohle (Produktion)

|

Ausschluss ab:

Umsatz > 10 %

|

|

Normbasiertes Screening

|

Sehr schwere Kontroversen in Bezug auf die UN Global Compact-Prinzipien, OECD-Guidelines oder ILO-Standards führen zu einem Ausschluss.

|

|

ESG-Integration

|

ESG-Informationen (Unternehmensberichte, Rohdaten, Ratings oder auch ESG-Analysen) und auch die PAI-Indikatoren unterstützen den Asset Manager hinsichtlich der Titelauswahl und der Gewichtung im Rahmen der Portfoliokonstruktion.

Qualitativer Ansatz:

Durchführung einer ESG-Materialitätsanalyse, um für jeden Sektor die vom Markt als relevant eingestuften ESG-Aspekte zu identifizieren. Danach Einstufung der Emittenten danach, ob ein geringes, mittleres, erhöhtes oder hohes (ESG-)Risiko vorliegt. Bei den betrachteten PAI-Indikatoren wird auf eine positive Entwicklung über die Zeit sowie gegenüber der Benchmark geachtet.

Quantitativer Ansatz:

Festlegung von Schwellenwerten für ESG Ratings und Scores verschiedener Anbieter (wie z. B. ein Mindest-MSCI ESG Rating von BB auf einer Skala von AAA bis CCC). Emittenten bzw. Anlagen unterhalb der Schwellenwerte (auch nicht geratete Titel) werden der „Restquote" zugeordnet.

Sofern weder beim qualitativen noch beim quantitativen Ansatz eine genügende Beurteilung vorliegt, werden die betroffenen Anlagen einer sog. „Restquote“ zugeordnet, die einen bestimmten Anteil am Portfolio nicht übersteigen darf.

|

|

Engagement

|

Bei erhöhten ESG-Risiken mit wesentlicher Bedeutung für die Anlageentscheidungen im Fonds nimmt der Asset Manager Kontakt mit betroffenen Emittenten auf, um das Anlagerisiko zu mindern. Es wird auch überwacht, ob betroffene Emittenten bei den angesprochenen Themen notwendige Schritte zur Verbesserung unternommen haben.

|

Alternative Investments

Bei den Alternativen Investments (bestehend aus Private Equity-, Immobilien- und Infrastrukturfonds) sind inzwischen bei vielen Fonds Nachhaltigkeitsansätze implementiert. Es sind aber auch noch ältere Fonds im Bestand, die bereits vor einigen Jahren gezeichnet wurden. Zu den Zeichnungszeitpunkten bestanden die verschiedenen Nachhaltigkeitsregulierungen noch nicht, sodass bei deren Auflage auch keine formalisierte Nachhaltigkeitsstrategie bspw. im Sinne der EU-Offenlegungsverordnung berücksichtigt werden konnte.

Bei manchen Fonds gab es allerdings auch eine Anpassung der Anlagestrategie, z. T. explizit im Kontext der Nachhaltigkeit, und damit zusammenhängend auch eine Klassifizierung nach EU-Offenlegungsverordnung o. Ä. Ebenso setzt die Öffentliche bei Neuzeichnungen eine Berücksichtigung von Nachhaltigkeitsaspekten voraus. Im letzten Jahr wurde so bspw. ein neuer Infrastrukturdachfonds gezeichnet, der nach Artikel 8 der EU-Offenlegungsverordnung klassifiziert ist.

|

Anlageklasse

|

Beschreibung

|

|

Private Equity

|

Die Öffentliche und die von ihr beauftragten externen Parteien (AIFM (Verwalter/Manager eines alternativen Investmentfonds) und Anlageberater) haben im Laufe des Jahres 2024 umfangreich an der Nachhaltigkeitsstrategie des Private Equity-Dachfonds der Öffentlichen gearbeitet. Vor Kurzem wurde die Überarbeitung abgeschlossen, wodurch auch eine Artikel 8-Klassifikation gemäß EU-Offenlegungsverordnung erreicht werden konnte.

Der implementierte Ansatz umfasst zum einen ein ESG-Manager-Rating in Form einer ganzheitlichen Bewertung der Investitionstätigkeiten und -praktiken von Zielfonds und deren Managern durch den Anlageberater. Teil des hierzu verwendeten Fragebogens sind z. B. Merkmale aus den Bereichen Klimaschutz, Förderung von Vielfalt und Inklusion sowie die Einhaltung der Menschenrechte.

Zum anderen ist eine Limitierung von Branchen mit Schwerpunkt auf kontroverse Tätigkeiten im Bereich Umwelt (klimaschädliche Energieträger) und Soziales (suchtanfällige, gesundheitsschädliche Schwerpunkte) im Portfolio vorgesehen. So ist der Anteil der folgenden (Sub-)Sektoren am Gesamtportfolio limitiert:

- Luft-/Raumfahrt und Verteidigung

- Brauereien

- Brennereien und Winzer

- Casinos und Glücksspiel

- Tabak

- Kohle und nicht-erneuerbare Brennstoffe

- Integrierte Erdöl- und Erdgasunternehmen

- Erdöl und Erdgas: Exploration und Förderung

In Bezug auf Governance-Aspekte wird auf die Risikobewertungen von RepRisk zurückgegriffen, die wesentliche ESG-Risiken und Verstöße gegen internationale Standards erkennen und systematisch überwachen. Wird ein hohes Risiko identifiziert, setzt sich der Anlageberater mit dem zuständigen Zielfondsmanager in Verbindung und unternimmt angemessene Anstrengungen, um sicherzustellen, dass Maßnahmen umgesetzt werden, um das Risiko so weit wie möglich zu minimieren.

|

|

Immobilien

|

7 von 10 der im Bestand befindlichen Immobilienfonds sind nach Art. 8 (6 Fonds) bzw. Art. 9 (1 Fonds) der EU-Offenlegungsverordnung klassifiziert.

In den verschiedenen Fonds werden – in Abhängigkeit der jeweils verfolgten individuellen Strategien – für Immobilien geeignete Nachhaltigkeitsansätze verwendet, wie z. B. ein Rating nach dem GRESB-Standard, Gebäudezertifizierungen (bspw. nach den Standards BREEAM, LEED oder auch DGNB) oder auch die Berücksichtigung von ESG-Aspekten in Due Diligence-Prüfungen bzw. Ankaufsprozessen von Objekten.

Es haben sich zudem die Manager aller Fonds den UN PRI angeschlossen, womit sie sich dazu verpflichten, diese Prinzipien für verantwortliches Investieren in ihrer Managementtätigkeit zu berücksichtigen. Ebenso haben alle Manager eine eigene ESG Policy und ein internes ESG Reporting etabliert.

|

|

Infrastruktur

|

Die Öffentliche hat im Jahr 2024 einen neuen Infrastrukturdachfonds gezeichnet, der gemäß Artikel 8 der EU-Offenlegungsverordnung klassifiziert ist.

Der Manager achtet bei der Auswahl von Zielfonds und Direktbeteiligungen darauf, ob eine Klassifikation gemäß EU-Offenlegungsverordnung o. Ä. vorliegt, sowie auf die Erreichung folgender ESG-Ziele:

- Förderung von Investitionen in die Dekarbonisierung des Energiesektors, den Zugang zu sauberem Wasser, die Verringerung der digitalen Kluft, die Kreislaufwirtschaft und die Steigerung des sozialen Wohlstands.

- Förderung der Verringerung der Kohlenstoffintensität des Zielfonds über die Haltedauer der zugrunde liegenden Vermögenswerte.

- Beitrag zu einem oder mehreren Zielen der Vereinten Nationen für nachhaltige Entwicklung (UN SDGs).

- Berichterstattung nach den Kriterien der TCFD.

- Förderung von Vielfalt, Chancengleichheit und Integration.

- Verbesserung der Rahmenbedingungen für Gesundheit und Sicherheit.

- Mindestens 70 % der Kapitalzusagen sollen in Strategien investiert werden, die die vorstehend genannten Kriterien erfüllen.

Zudem werden die Ausschlüsse gemäß der eigenen Sustainable Exclusion Policy [13] angewendet, die folgende Bereiche betreffen:

- Kontroverse Waffen

- Gewinnung und Verstromung von Kraftwerkskohle

- Abbau von Ölsanden

- Tabak

- Erwachsenenunterhaltung

- Glücksspiel

- Verstöße gegen die UN Global Compact-Prinzipien

Auch bei den übrigen Dachfonds im Bestand – die eine grundsätzlich ähnliche Strategie verfolgen wie der neu gezeichnete Fonds und die auch vom gleichen Asset Manager verwaltet werden – werden teilweise Nachhaltigkeitsaspekte berücksichtigt und es findet ein entsprechendes Monitoring und Reporting im bzw. für das jeweilige Portfolio statt. Allerdings besteht keine formalisierte Nachhaltigkeitsstrategie im Sinne der Regulatorik und damit keine Klassifikation nach EU-Offenlegungsverordnung.

|

In Abhängigkeit von der Anlagestrategie und der Nachhaltigkeitsstrategie können sich die implementierten Nachhaltigkeitskriterien und -ansätze im Laufe der Zeit ändern.

[2] Weiterführende Informationen zu den PAIs sind dem Kapitel „Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen bzw. PAIs“ weiter unten in diesem Dokument zu entnehmen.

[3] Informationen zum PAI-Konzept der KVG der Öffentlichen können unter folgenden Links abgerufen werden:

[8] Die normenbasierten Ausschlüsse beruhen zudem auf der Empfehlungsliste des Schweizer Vereins für verantwortungsbewusste Kapitalanlagen in Bezug auf kontroverse Waffen (SVVK-ASIR):

https://svvk-asir.ch/de/unser-ansatz

[10] Informationen zur internationalen Nichtregierungsorganisation Freedom House sowie zu deren Index können unter folgendem Link abgerufen werden:

https://freedomhouse.org/

Lebenslange steuerbegünstigte RentenzahlungHier profitieren Sie in mehrfacher Hinsicht:

Lebenslange steuerbegünstigte RentenzahlungHier profitieren Sie in mehrfacher Hinsicht:

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.